「売掛金、ちゃんと回収できてる?」

この質問に少しでも反応したあなた。みんながどうやって売掛金を回収しているのか、気になりますよね。

商品を納めたものの、急に取引先が倒産してしまったり、詐欺に遭ってしまったり……。回収不能な債権に苦しめられている会社は少なくないのだとか。売掛金の未回収が続けば、自分の会社が倒産してしまう可能性もあります。事業をやる以上、ついて回るリスクです。

では、どうすれば売掛金をきちんと回収できるの?

自分でちゃんと勉強して与信判断すれば大丈夫じゃないの?

そんな疑問にお答えするべく、リスク管理のプロにお話を聞いてきました!

|

松田大介さん 2000年に独立系のノンバンクへ入社後、銀行やリース会社の与信管理セクションで信用リスクの調査や審査業務に携わってきたこの道のプロ。現在は株式会社トラスト&グロース社長室長。 |

|---|

▼目次

売掛債権が回収できないのはどんなとき?

—— 今日は売掛債権の回収についてのあれこれを教えていただけるということで、よろしくお願いします!

よろしくお願いします! いや〜、筋トレで身体絞ってから今日に挑むつもりだったんですけど、間に合いませんでした。なので、そこんとこフォトショで調整していただけると助かります!

—— (たしかにフォトショで体型修正できるけど…冗談だろうから流しとこう)あはは! デザイナーに相談してみますね。ではまず、どういうときに「売掛金が回収できない」という事態が起きてしまうのか教えてください。

一番多いのは、取引先が倒産してしまうパターンです。たとえば、A社に対して100万円の売掛金があったとします。しかし、商品を納品したあとで、A社の倒産が発覚する。そうなると、100万円全額の回収はできなくなってしまい、損失を出すことになります。ほとんどがこのパターンです。

—— なるほど……。商品を納めたあとで取引先が倒産って、恐ろしいですね。それ以外のケースは何かありますか?

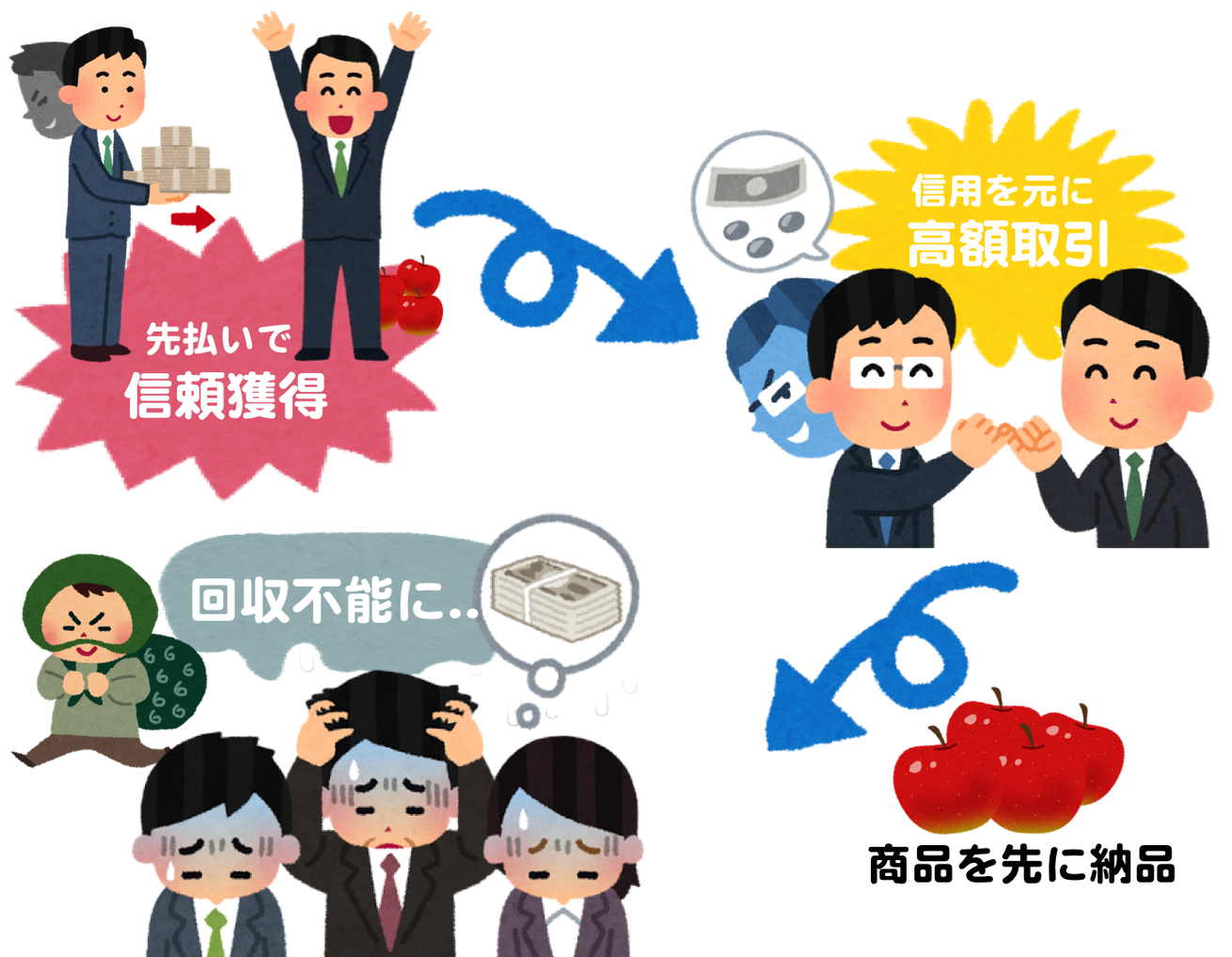

はい。パクリ屋と呼ばれる業者の「取り込み詐欺」の被害に遭うケースもあります。

—— 取り込み詐欺?

何回か先払いの小額取引をして信頼関係を築いたあと、後払いの高額取引を持ちかけ、商品が納品されたら料金を支払う前に行方をくらませてしまう詐欺です。

中には、計画的に会社を倒産させて、次々に新しい会社を作っては詐欺を働く悪質な業者もいますね。しかも、捕まらないから厄介なんですよ。

—— えぇ~、そんな詐欺があるんですね!

とくに、米、肉など、食品卸の会社に被害が多いです。あとは、印刷用のトナーカートリッジ、パソコンやタブレットなんかを扱う会社の被害も耳にしましたね。数百万円売ったあとで詐欺と判明し、回収ができなかった例はいくらでもあります。

売掛債権をきちんと回収するために

—— 売掛金の未回収を防ぐために、なにかできることはあるのでしょうか?

一番大事なのは、「与信管理」をしっかり行うことです。この言葉には「与信判断」と「リスク管理」の2つの意味が含まれています。与信判断とは、取引先が倒産する予定はないかどうか、きちんと代金を支払ってくれる企業かどうか見極めること。リスク管理とは、もしも回収できなかった場合に、未回収金をどのように負担するのか決めることです。

やり方は、大きく分けて2つあります。自社で管理するケースと、専門家に任せる方法です。

自社で与信判断を行う場合の注意点など

—— ではまず、自社で与信判断を行う場合のメリットとデメリットを教えてください。

自社で与信判断を行うメリットは、コストが抑えられることです。

具体的な方法としては、信用調査会社のデータや、決算書を見て判断を行います。ただ、それらの資料から信用力を正確に判断するのは、深い知識と経験がない場合、かなり難しいと思います。それこそが一番のデメリットです。

—— きちんと勉強して、資料の読み方や見るべきポイントさえ理解しておけば、問題ないのでは?

もちろんそれは一理あります。ただ、与信判断ってとても難しいんですよ。決まった公式にあてはめれば答えが出るというものではないですからね。専門家でも判断を誤ることがあるんです。それまで順調に成長していた会社の経営が急に悪化することはよくありますし、ここ数年ニュースでもよく取り上げられている「粉飾決算」は、実際の現場でも起きています。

—— じゃあ、業界内の口コミはどうでしょう? 実際に取引したことがある会社から話を聞けば、ちゃんと支払いしてくれる企業か分かりますよね?

口コミで判断している企業も多いですが、正直オススメはできないですね。経営の悪化が明るみに出るのは、未払いが起きてからです。順調に支払いできていた企業だからといって今回も大丈夫とは限りません。また、万が一その企業が倒産したら、業界内に連鎖的に被害が拡大するので、リスクが高い方法だと思います。

—— 少しでもリスクを抑える方法はないのでしょうか?

一番いいのは、保証金か担保金をもらうことですが、現実的にはハードルが高いと思います。よって、納品~入金日までの期間をなるべく短く設定する、という手段をオススメします。月末締め翌月末払いの「30日サイト」と呼ばれる支払サイトが一般的ですね。

取り込み詐欺のリスクを少なくするうえでは、取引先の商業登記簿謄本を見るのがいいと思います。直近で代表者が親族以外に変わった、本社の住所が変わった、ということがあったら、要注意です。

>>「それでも未回収が起きてしまったら」の章に飛ぶ

>>「中小企業を「未払いリスク」から守る仕組みがない。そんな視点から生まれたサービスがあります」の章に飛ぶ

それでも未回収が起きてしまったら

—— もし、それでも売掛金を回収できないような事態になってしまった場合、救済策はありますか?

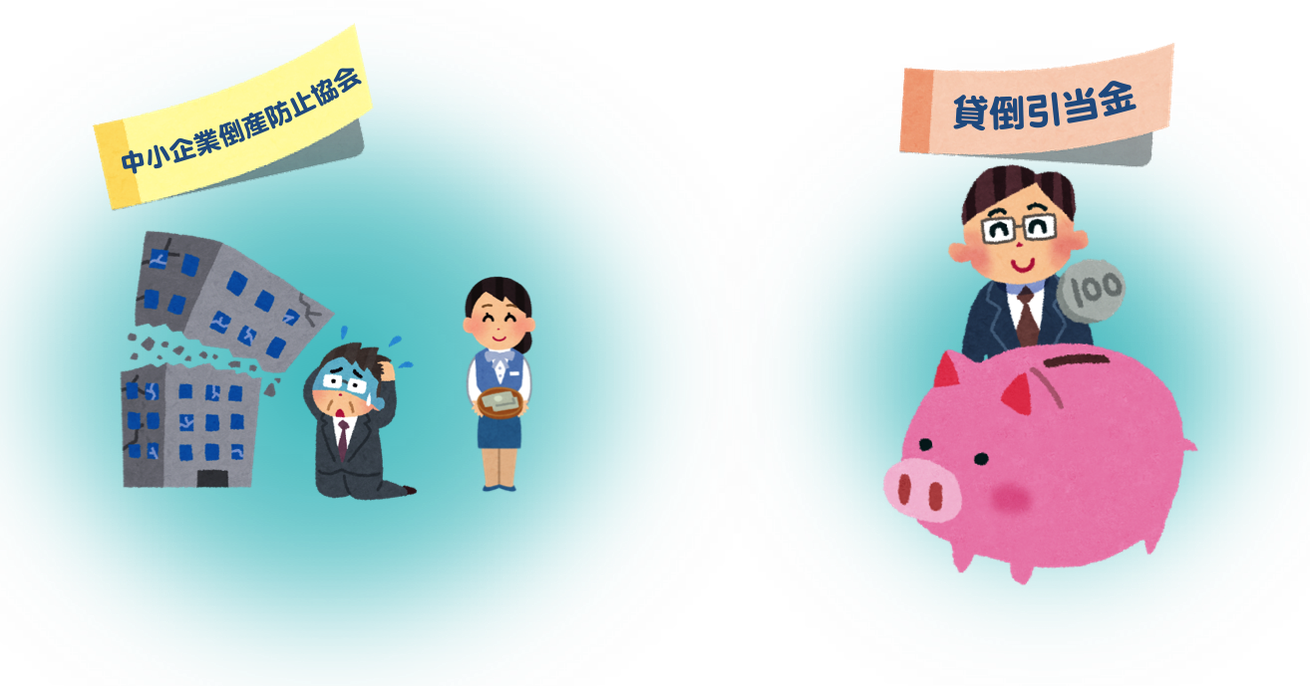

自力でやるにしろ専門家に任せるにしろ、「売掛金が回収できない」という可能性はゼロにはなりません。そういった事態に備え、「中小企業倒産防止共済」に入ることもできますし、リスクヘッジとは少し違いますが、債権の回収不能見込額を「貸倒引当金」として計上する方法もあります。

—— それぞれ、どのようにリスクを保証してくれるシステムなのでしょうか?

「中小企業倒産防止共済(経営セーフティ共済)」、通称「倒産防(とうさんぼう)」は、取引先の倒産により、中小企業が連鎖倒産や経営難に陥ることを防止するための共済制度です。毎月の掛金を払っていれば、売掛金の未回収など、資金繰りに困るような事態が発生した場合、資金の借り入れができます。ただし、これはあくまで借り入れ。いずれは返さなくてはいけないお金になります。

—— なるほど……。では、「貸倒引当金」とはどのようなものですか?

債権回収ができなかった場合に備え、回収不能見込み額をあらかじめ見積もって計上しておくことを言います。ただ、それって結局は、後日計上されるであろう損失見込みを前もって計上しているだけなんですけどね。

—— そうなんですね……。上記2つの手段だとあまり保証が大きくないように感じるのですが、専用の保険のようなものはないのでしょうか?

損害保険会社で取り扱っている「取引信用保険」というものがあります。しかし、その多くは上場企業や年商100億円以上の企業向けの商品です。売掛金の保険・保証はもともと欧州で発展し、日本にはバブル崩壊後に入ってきた歴史の浅い仕組みなので、比較的大きい企業向けの商品設計になっているんです。

ここ10年で中小企業のニーズも増えてきたのですが、まとめて数十社かけなきゃいけない「包括契約」や、年間契約の縛りがあるなど、コストがかかりすぎて気軽に利用できないというデメリットがあります。

中小企業を「未払いリスク」から守る仕組みがない。そんな視点から生まれたサービスがあります

聞けば聞くほど、大変なことがわかる売掛金の回収。

中小企業倒産防止共済や貸倒引当金という制度はあっても、完璧なリスクヘッジはできない。かといって「取引信用保険」はコストがかかりすぎて、中小企業で採用するには現実的ではない……。

そんなニーズから生まれたサービスが、トラスト&グロース社が提供する「URIHO」です。

年商5億以下の企業のための売掛保証サービス「URIHO」

「URIHO」は、「年商5億以下の企業※」に特化した、与信判断〜売掛金の保証を行うオンラインサービスです。売掛金が何らかのアクシデントで回収できなかった・遅延した場合、取引先に代わって取引代金を支払ってくれます。※個人事業を含む

運営会社であるトラスト&グロース社は、これまで7,000社以上に売掛債権を保証してきたリスク管理の専門家。にも関わらず、URIHOに必要な費用は月々の会費のみ。登録できる取引先の数は無制限です。与信管理にかかるコストと未払いリスクを考えると、かなりお得な価格に設定されています(下表参照)。

—— なぜ、こんなにも低価格でサービスを提供できるんですか?

それは、「URIHO」が低コストで運営できる構造に設計してあるからなんです。弊社では、別の商品で、T&G売掛保証※を提供していますが、審査の仕組みなどを、同じように利用できるよう設計してあります。

また、URIHOはネット完結型なので人件費を抑えられますし、年商5億円以下に限定したことでリスクも軽減できたため、この価格を実現できました。

- T&G売掛保証サービス

- https://www.urikake.jp/

あらかじめ保証を掛けておけば、取引先がが倒産したり、入金が遅延した場合でも、保証の枠の中でトラスト&グロース社が損害分を代わって支払いしてくれるサービス。年商に関係なく、利用が可能。

審査に際して、取引先に対する直接的なヒアリングや取引先からのお申し込みなどは一切不要。独自の与信判断により90%以上の高い承認率を実現。審査依頼から3営業日程度での回答が可能です。

—— でも正直、大企業を対象にしたサービスのほうが効率よく稼げますよね? なぜ年商5億円以下に絞ったのでしょうか?

従来のT&G売掛保証では、年商5億円以下の企業のニーズには十分に応えることができていませんでした。しかし、こういった規模の企業こそ、売掛金の未回収が大きなダメージに繋がってしまいます。なので、新しい商品でこれらの企業を守り、成長を後押ししたいと思ったんです。他社を見ても、中小企業が使いやすいと思える商品はなかったので、うちが率先して作ることにしました。

—— いろいろ丁寧に教えていただき、ありがとうございました!

こちらこそ、ありがとうございました! 痩せ加工、楽しみだなぁ〜。

—— (本気だったのか)※インタビュー冒頭参照