3. 飲食代の領収書について

最後に「会社の飲み会や取引先と飲んだ場合の領収書」について見ていきましょう。

下記2点のどちらも満たせていない場合は、領収書をもらっても会社の経費として処理できない可能性が高くなりますので、しっかり押さえておきましょう。

- 社外の人が参加しているか

- 合計金額を参加人数で割ったとき、1人あたり5000円以下であるか

それぞれ詳しく見ていきましょう。

社外の人が参加しているか

まず社外の人が参加していない場合、原則的に法人税法上の損金に算入できないため、会社の経費として処理することができません。

ただし、1人でも社外の人がいる場合は、経費もしくは交際費として計上できますので安心してください。(社内の人のみでも「会議費」や「福利厚生費」として認められることもあります)

合計金額を参加人数で割ったとき、1人あたり5000円以下であるか

次に、5000円の基準についてご説明します。

この基準は、前述した社外の人が参加している場合の領収書で「1人あたりの金額が5000円以下なら経費、5000円超なら交際費」と経費になるか交際費になるかを区分しています。

そもそも経費とは、法人税法上の損金にあたり課税金額から全て控除される金額のこと。しかし、交際費は原則的に課税金額から控除されないんです。もし経費として計上する場合には、1人あたりの金額が5000円以下である上で、出席者の人数や会社名などを領収書に記録しておく必要があるので、気をつけてください。

4. 領収書の但し書きについて

領収書を貰う際に、「但し書き、どうしますか?」と聞かれて困ったことがありませんか?

この「但し書き」とは、「購入した商品や得たサービスの詳細を第三者が見て分かりやすくする」ことを目的にしています(詳細が書いてあれば、税務署や経理の担当者が領収書を見た時に、どのように処理すればいいのか分かりやすいですよね)。

そのため、購入した商品や形のないサービスについて、「詳細が分かるような項目」が望ましい、といえます。

ただ、複数項目をまとめて購入した場合や、但し書きが長くなってしまう等の場合は、以下のような項目をとりあえず記載し、詳細が分かるように領収書とレシートを合わせて保管しておくと良いでしょう(お店が発行しているレシートの方が詳細が分かりやすく、改ざんもしにくいため信憑性が高い、といった意見もあります)。

但し書き例

- 飲食をした場合 ⇒ 「飲食代として」

- 文具や社用消耗品を購入した場合 ⇒ 「事務消耗品として」

- 書籍などを購入した場合 ⇒ 「書籍代として」

- 適正な項目がわからないが、物質を購入した場合 ⇒「商品代として」

- 適正な項目がわからないが、サービスを購入した場合 ⇒「サービス代として」

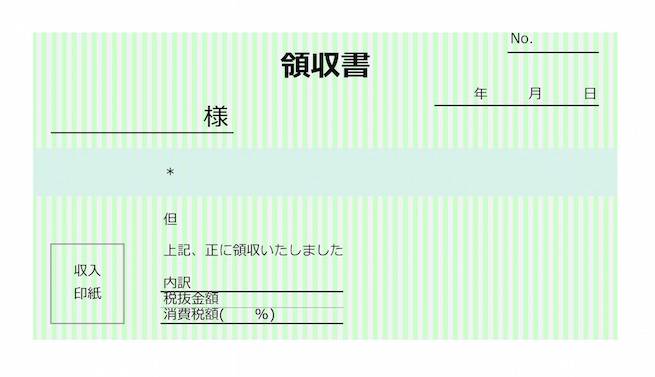

領収書テンプレート

最後に、実際の領収書として使えるテンプレートをご紹介します。

領収書としては一般的な内容です。

収入印紙の箇所に割印、右下に領収書発行側の情報を記載すれば、ご利用いただけます。下記からダウンロードできますので、ぜひご活用ください。

まとめ

いかがでしたでしょうか。

普段何気なく使っている領収書ですが、知らなかったこともあったかと思います。ポイントをきっちりと押さえて、損のないように参考にしていただければ幸いです。

それでは。