こんにちは、LIGのバンビです。これといって取り柄のないアラサーです。

突然ですが、皆さんは将来のために貯蓄や貯金などの蓄えはしていますか?

僕はというと将来に不安はあるものの、特にはコレといった事はしていないです……。

現在の日本において銀行預金ではお金が増えないのは周知の事実ですよね。さらに平均収入が減り、インフレによって物価が上がっていく時代の中では、日々の家計が苦しくなるだけでなく、「マイホーム購入」「子育て」「老後の生活」といった将来の不安も増すばかりです。

冒頭から重い話ですみません。じゃあどうすればいいのか……。

そう! お金を上手に活用すればいいのです!

いまさらかよって感じですが……。資産形成をする手段のひとつに「投資」があります。

ひとえに投資といっても、株やFX、仮想通貨、不動産などさまざまな種類がありますよね。でも僕は一度もやったことがありません。それはなぜかというと……。

「怖い!」「難しそう!」「損したらイヤだ!!」

新たな一歩を踏み出したいのですが、なかなか勇気が出ません。

でも実際のところ、投資ってどうなの?

そう思った僕は、プロとして活躍する3名に、投資のあれこれ聞ける機会をいただきました。わからないことはなんでも聞いて投資への不安を払拭(ふっしょく)するのが今回の目的です!

まずはお話いただく3名の投資家を紹介します。

|

人物紹介:むらやんさん専業トレーダー。主に日本株のデイトレードを行う。証券会社等のセミナーで登壇するほか、全国各地で投資家イベントや飲み会を開催。Twitter:@cadillac600 YouTube:村上直樹むらやん |

|---|

|

人物紹介:chisatoさん不動産運用、経営者。元フリーアナウンサー。2棟15室の不動産を自主管理し、総資産は2億円以上。Instagram:@chisatoccc Twitter:@chiiisaton blog:顔が見える大家さんchisato |

|---|

|

人物紹介:小林亮平さんブロガー。銀行マン時代の知識と経験を生かし投資関連記事を執筆。主に投資信託とソーシャルレンディングで運用。Instagram:@ryoheifree、Twitter:@ryoheifree blog:BANK ACADEMY |

|---|

投資のあれこれ聞いちゃいます

投資をはじめたきっかけ・最大の利益は?

――まずはむらやんさん、株式投資の専業で14年も生活しているってすごいですよね。いくらからスタートしたんですか?

最初に500万円つっこんで、すぐに250万円になりました(笑)。

最初に500万円つっこんで、すぐに250万円になりました(笑)。 いきなり損失からはじまったんですね……。ただ、粘っていたら少しずつ利益が出せるようになってきたので、もうちょっと続けてみようと思ったんです。その後は徐々に軌道に乗り、現在に至ります。

いきなり損失からはじまったんですね……。ただ、粘っていたら少しずつ利益が出せるようになってきたので、もうちょっと続けてみようと思ったんです。その後は徐々に軌道に乗り、現在に至ります。 やはり、「増える」ことがあれば、「減る」こともあるので、最初はけっこうためらう人が多いですよね。僕のまわりでは男性トレーダーはたくさんいますが女性はホント少ないので、chisatoさんみたいな投資家は貴重です。たしかに少ないかもしれません。だからもっと普及させたいですね。ただ投資といっても少額からできるジャンルもあるので、貯蓄が趣味でコツコツためるのが上手い人は素質はあると思います!

やはり、「増える」ことがあれば、「減る」こともあるので、最初はけっこうためらう人が多いですよね。僕のまわりでは男性トレーダーはたくさんいますが女性はホント少ないので、chisatoさんみたいな投資家は貴重です。たしかに少ないかもしれません。だからもっと普及させたいですね。ただ投資といっても少額からできるジャンルもあるので、貯蓄が趣味でコツコツためるのが上手い人は素質はあると思います!――そんなchisatoさんが投資を始めたのはどうしてですか?

20代のときに老後の不安を感じたのがきっかけです。――すごいわかります。年金もらえるか、わからないですもんね……。

最初は恐怖心がありましたが、成功者に預金通帳を見せてもらったら「しっかり運用すれば大丈夫」とわかって、踏ん切りがつきました。預金残高がリアルだったわけですね。僕の周りにも、同じ歳くらいの友人で資産230億円のトレーダーがいます。――資産230億円って夢ありますね……!

そういう人から意見を聞くと、230億円とまでは言いませんが、自分にも大きな資産が作れるんじゃないかとリアルに考えることができます。経歴という点では、メガバンクの社員からブロガー兼投資家になった小林さんも異色ですよね。もともと銀行員で、退職してどうやって暮らしていこうか考えたときに、金融関連の知識を発信できたらいいなと思いブロガーになりました。

素敵な考え方ですね。投資もその流れの中で始めて、当初は簡単に考えていました。もちろん、そんな甘いはずがなく、最初に買った投資信託がすぐにマイナスになったのですが(笑)。最初は含み損が出たりして驚きますよね。ただ、続けていくと少しずつコツがつかめるようになります。パフォーマンスが上がれば、なかなか実現できないような大きなリターンを得られる経験ができるのは、投資の大きなメリットだと思います。そうすよね。サラリーマン時代には味わえない経験ができます。損失に関しても、僕は最初に資金を入れすぎたので大きく損をしましたが、自分が取れるリスクの範囲でやれるなら、怖くないし始めやすいと思います。リスクの取り方は場数を踏んで学んでいったんですか?はい。20代のころはハイリスクなトレードをしていましたが、ラッキ―なことに一発で破産するような失敗には至りませんでした。運がよかったと思います。ただ、周りには大損して投資をやめてしまう人もいます。そういう人たちを見ていくなかで、30代の前半くらいから一回で破産するポジションを作る意味はないと思うようになったんです。

- 金融用語解説①:ポジション

- 株や為替などの持ち高のこと。100万円分の株を買う場合は、100万円の買いポジションを持つ(作る)などと表現する。

増やすのは大変ですけど、なくなるのは一瞬という場合が多いですから。ホントそのとおりですね。人間なので欲が出ますし、負けると感情的になって取り戻したいと思います。そういうメンタル面まで含めて、ポジションと感情をコントロールすることが大事だと実感しています。

日本人は世界で一番お金が好き!?

――なくなるのは一瞬……。では小林さんは、どうやってリスクを抑えているのですか?

いまは投資信託とソーシャルレンディングに分け、分散投資でリスクを抑えています。- 金融用語解説②:ソーシャルレンディング

- 資金を必要とする企業や事業者とお金を運用したい投資家をマッチングするサービス。融資を受ける側から見ると短期間で効率よく資金調達ができ、投資家は新たな投資機会を得ることができるのが特徴。

ソーシャルレンディングにもいくつか投資先があるので、投資する事業者を分け、ひとつの事業者のなかでも複数の案件に分散しています。むらやんさんはデイトレードなので、短期間で一気に資金を入れますよね?はい。相場はその時々の経済状況などによって急変しますが、デイトレードは株を持っている時間が短いので、急変に巻き込まれる可能性が低くなります。つまり、短期であることが実はリスク管理になっているんです。今日は損切りして純粋に損しましたけど(笑)。リスク管理の視点で、損切りは大事ですよね。あと、利益確定も大事。私は不動産以外の投資として株を売買するので、「利確(利益確定)してこそ投資」を自分のなかの格言にしています。不動産投資はインカムゲインがメインなのでデイトレのような「切った張った」で損するリスクは少ないと思いますが、空室リスクがありますよね。- 金融用語解説③:インカムゲイン(income gain)

- その資産を運用している間、継続的に受け取ることができる収益のこと。

例)株式は配当金/債券は利子/不動産は家賃収入 など

- 金融用語解説④:キャピタルゲイン(capital gain)

- 保有している資産を売却することによって得られる収益のこと。

例)株式や債券、不動産のみならず、金やプラチナなどの貴金属も含まれる。50万円で買った株が100万円で売れ、売買手数料がそれぞれ5,000円であれば、49万円がキャピタルゲインになる。

そうですね。ただ、空室より怖いのは変な人が入居してしまうことなんです。だから、私は自分で入居者審査をします。自分で!?

はい。大家さんの中には管理会社に丸投げする人もいますが、誰かに任せきりにすると現状が把握しづらくなります。私は自主管理なので、入居や退去も立ち会いますし、物件の掃除やクレーム対応もします。おかげで不動産関連の知識が増えました。人任せにしないこともリスク管理のひとつですね。損することがあったり物件管理で苦労したり、自分で経験するからこそ学べることは多いですよね。僕の場合、本を読んで勉強する習慣がついたり、お金に関する興味が湧くようになったのは、身銭を切って損をして「なんでだろう」と考えるようになったことが始まりです。僕は全国で投資家さんとの飲み会を開く機会もあり、いろんな土地で投資家さんと出会います。そこから学ぶことも多いですし、出会いが広がることが投資の大きなメリットだとも感じますね。――SNSが普及している現代だから可能なんでしょうね。

僕が思うに、日本人は世界で一番お金が好きです(完全に個人的な見解ですが)。めちゃめちゃ好きだけど、口にはしない。投資家の集まりなどで会う人たちも、みんな地元の友達には投資の話はしないんですが、投資家の集まりだとアホみたいに話すんです(笑)。すごくよくわかります。投資の話って、投資をしている人としかできないんですよね。していない人からみると、投資家は儲かっているように見えて、嫉妬されたりすることもあって。そうですね。僕もブログを通じて投資の話ができる仲間が増えました。銀行は金融リテラシーが高い業界なのですが、意外と投資をしている人は少ないんです。むらやんさんの周りには投資情報に敏感な人たちが多いですよね。みなさん、どんな情報を探しているのですか?近い友達は株関連の情報が中心ですが、資産が多い人ほど新たな投資先を探している傾向はありますね。飲み会などでも、仮想通貨、太陽光、コインランドリーといった話が出ますし、資金の一部を債券に回している友人もいます。

――コインランドリー投資ってなんですか?

コインランドリーを自分で経営するんです。近年サラリーマンの副業として人気ですが、初期投資が1,000万円以上かかることが多く、ハードルは高いかもしれません……。

シンプルな投資「ソーシャルレンディング」

――いろいろな投資方法を勉強して、自分に合った方法を探すことが大事ですね。

そういえば小林さんがやっているソーシャルレンディングも、これから投資資金が入ってくる可能性がありそうですよね。私も新たな投資先を探しているのでソーシャルレンディングには興味があります。ソーシャルレンディングは、REITの仕組みにクラウドファンディングの要素を足して、いいとこ取りしたようなものかなと思っているのですが、合っていますか?- 金融用語解説⑤:REIT

- 投資家から集めた資金をまとめ、不動産の売買や賃貸で運用する投資商品。不動産投資で得た利益を、投資額に応じて投資家に分配する。

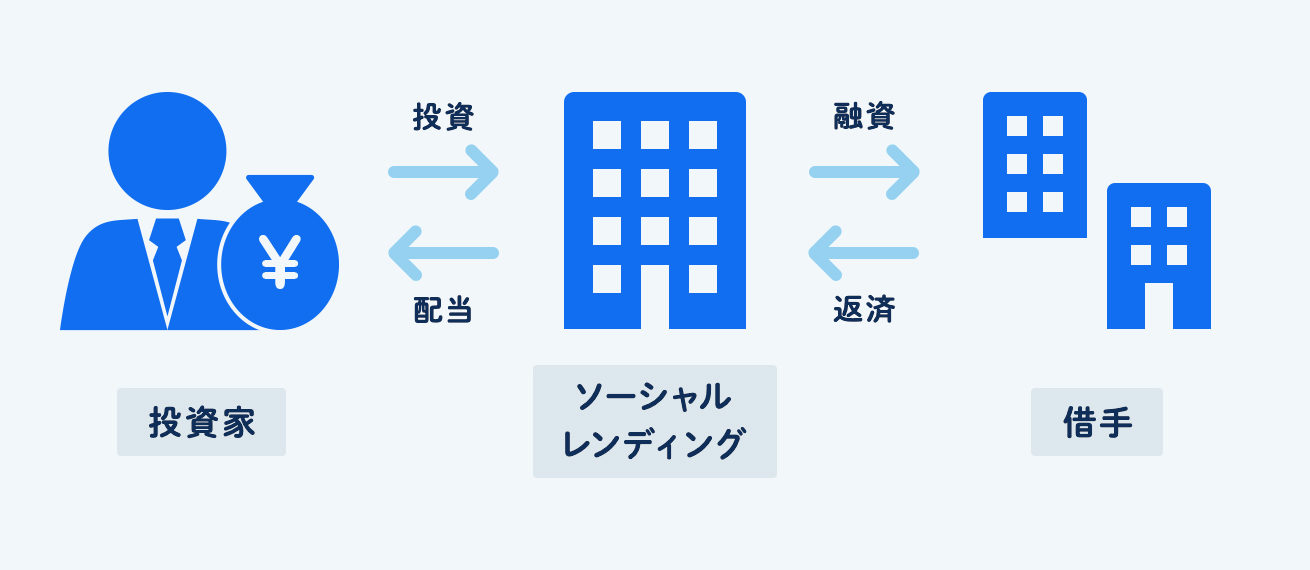

合っていると思います。もっと簡単にいうと、投資したい人とお金を借りたい企業のマッチングです。投資家はソーシャルレンディングに資金を出し、ソーシャルレンディングが企業に融資します。融資を受けた企業が利益を出し、それをソーシャルレンディング経由で投資家に分配します。かつての資金調達手段は銀行融資だけだったのですが、今はテクノロジーが発達して個人からお金を集めることができます。市場には投資したい人もたくさんいますから、そこでマッチングの仕組みが生まれたんです。ソーシャルレンディングの仕組み

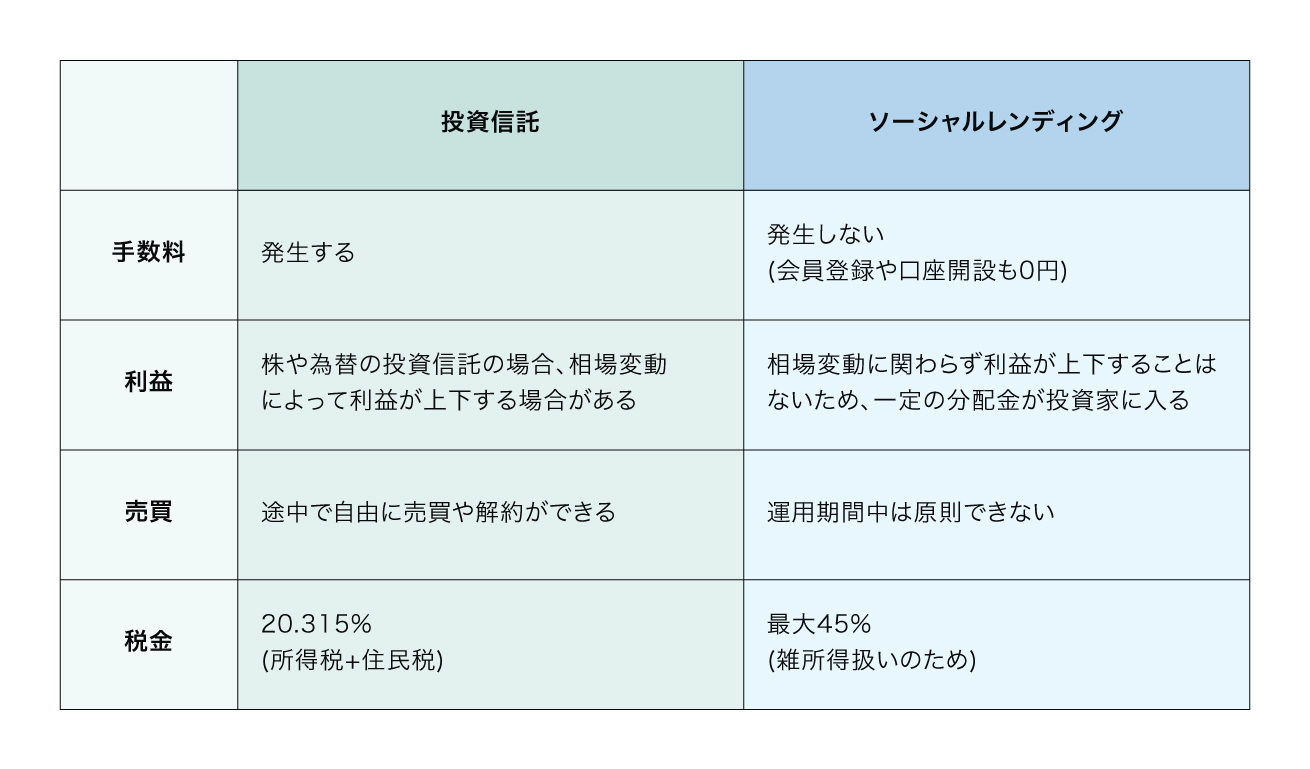

「投資信託」や「クラウドファンディング」も個人投資という分野では一緒の認識ですが、どのような違いがあるんですか?クラウドファンディングは「購入型」や「寄付型」「金融型」など3つの種類に分けられますね。金融型でも「融資型(貸付型)」「ファンド型」「株式型」の3つに分類できます。――クラウドファンディングって名前自体は聞いたことがありましたが、そんな細かくなっているんですね。

一般にクラウドファンディングの「融資型(貸付型)」がソーシャルレンディングと呼ばれます。投資信託との違いは言葉も説明できるのですが、このように表にしてみるとわかりやすいかもしれません!「投資信託」と「ソーシャルレンディング」の違い

――けっこう違いがありますね! どっちが良いとか判断できないです。株はどうですか?

株はとても面白いんですが、難しいんですよ。国内株だけでも4,000銘柄近くありますし、専門用語も多いので「面倒だ」「わからない」となってしまいます。ソーシャルレンディングは利回りと投資期間が決まっていますから、何万円投資すると、1年間でどれくらいのリターンが得られるか簡単に計算できます。――細かいことが面倒な人に向いてそうですね!

ソーシャルレンディングに投資されたお金はどんな業種に融資されるのですか?上場企業やベンチャー企業に融資するものや、不動産で運用するものなどが多いですね。太陽光発電の投資案件などプロジェクト型の融資もあります。

「1年以内・少額投資・担保あり」がキーワード

融資先のリスクを見る上で、投資家はソーシャルレンディングがどこに融資するのか知りたいですよね。その情報は公開されているのですか?

融資先の情報は基本的に非公開です。ただ、投資家としては、自分が投資したお金が何に使われているのか知りたいですよね。いまはクラウドバンク、SBIソーシャルレンディングなど一部の会社で公開が始まっています。融資先の中には名前を出さないでくれというところもあるのですが、情報開示はソーシャルレンディング業界の健全化につながっていくと思います。貸し倒れを想定した保証協会のような仕組みはないんですか?現状はないですね。そのため、先ほどむらやんさんが「短期であることがリスク管理になる」とおっしゃっていましたが、長くても1年以内の投資先に絞ることや、投資先を分散することなどが投資家側のリスク対策になると思います。利益にかかる税金はさっきの表に書かれていたように雑所得ですよね。仮想通貨と同じ雑所得です。節税という点では、例えば専業主婦の方などは基礎控除がありますので、そこで節税できるかもしれません。この点についても市場が大きくなっていくことによって変わるかもしれませんね。将来的には株やFXのように分離課税になる可能性もあると思います。融資を受ける企業からみると、ソーシャルレンディングで資金調達して投資家に分配金を払う方が、銀行で融資を受けるよりコスト負担が大きいですよね。企業側の、ソーシャルレンディングから資金調達したいというインセンティブは何なのでしょうか?理由は2つあると思います。1つは、企業の融資限度があり銀行からの資金調達が難しい場合です。もう1つは、銀行の融資審査にかかる時間を短縮したい場合です。不動産を例にすると、いい物件を見つけても、買うための資金を準備している間に他の業者に買われてしまうことがあります。そういうときに市場から資金調達できればチャンスを逃さずに済みますよね。ソーシャルレンディングのおかげで企業活動がスピーディになったり、経済の活性化にもつながるという点では、社会的にも意義がありそうですね。でも、ソーシャルレンディングってそんなに短期間で資金が集まるものなのですか?いまはちょっとしたソシャレンブームになっていることもあって、人気があるものは募集開始から数十秒で数千万円集まるようです。(――「ソシャレン」って略すの、なんかかっこいい……。)

そんな短期間で集まるんですね! どんなジャンルの案件が多いですか?不動産が多いですね。理由は、融資先が買う物件を担保にできるので、プロジェクト型や事業型と比べて安心感があるのと、家賃収入や物件の売却といった融資の出口が見えやすいことです。女性目線で見ると、少額でできて、分配金がもらえて、投資期間が長すぎないものがいいのですが。その条件だと、やはり不動産系のソーシャルレンディングがいいでしょうね。

……その話、私に任せてください!

三人:誰ですか……!?

ソーシャルレンディングの普及に取り組む「LENDEX(レンデックス)」のIと申します。私がソシャレンの疑問点や懸念点にお答えします! ただ恥ずかしいので、顔は隠してください!

ソーシャルレンディングの普及に取り組む「LENDEX(レンデックス)」のIと申します。私がソシャレンの疑問点や懸念点にお答えします! ただ恥ずかしいので、顔は隠してください!

――突然登場して顔を隠せとは……!?!? どうしても恥ずかしいのなら仕方なく隠してあげましょう……。

|

人物紹介:Iさん不動産投資やFX投資に取り組む「LENDEX」の社員。ソーシャルレンディングに興味を持ったことがきっかけで、「LENDEX」に入社することになった一児の父。 |

|---|

毎月分配金を受けられる

頼もしいです。それじゃ「LENDEX」のIさんに何でも聞きましょう! 改めてソーシャルレンディングのメリットを教えてください。「LENDEX」のソーシャルレンディングは毎月分配型なので月々リターンが得られます。投資期間も最長12ヶ月までですし、不動産を担保として融資するため、償還リスクも低くなります。最長12ヶ月ということは、12ヶ月未満で投資資金が償還されることもあるのですか?あります。融資を受ける企業としては融資期間が短くなるほうが利息負担が小さくなります。ソーシャルレンディングでは早期償還されたケースがあり、「LENDEX」でも多々あります。なるほど!ただ、この場合は償還された時点で分配金の受け取りも終わりますので、投資家としては次の投資先を探すことになります。ただ、実は短期であるという点が重要です。というのは、ソーシャルレンディングは途中解約による返金ができないものがほとんどだからです。投資先となるソーシャルレンディング事業者の選定も重要ですよね。過去には分配金の遅延や元本が返済されないといったトラブルが起きたと聞きました。そうですね。事業者は実績や評判を踏まえて慎重に選ぶことが重要です。その点に関しては、我々のようなブロガーの活動にも期待してほしいですね。私も過去に5社ほどソーシャルレンディング事業者を取材しましたし、「LENDEX」さんにも取材したいですね。「投資家」と「ソーシャルレンディング」をつなぐパイプ役になり、事業者の良し悪しを伝えられたら、と考えているんです。――ここまでメリットばかりですが、逆にデメリットはどこにあるんでしょうか?

先ほども話にありましたが、投資先である事業者の詳細がわからないのはリスクと捉える人もいるかもしれません。――小林さん、ほかにも何か気になるところがあったりしないですか?

やっぱり、ソーシャルレンディング会社自体の倒産リスクは避けられないですね。日本に定着したのは2013年以降で、ルールがそこまで厳格でないぶん、法をかいくぐって処分を受ける会社も多いようです。「LENDEX」では金融庁の指導を受けながら、まだ一部ですが情報開示を積極的に行っています。ソーシャルレンディングの普及や透明性のために、全力で発信していきたいと考えています!市場規模はいまどれくらいなんですか?「LENDEX」の会員が2,000人くらい、大手のソーシャルレンディング会社でも8万人ぐらいです。それくらいなら、まだまだ大きくなる可能性がありますね。投資先を探している人はたくさんいますから、投資の裏付けがあり、期待するリターンが見込めると評価されれば、余剰資金が入ってくるかもしれません。

「まずはやってみる」が大事

これから市場が大きくなるのであれば、話題になる前に始めてみるのはいいかもしれないですね。話題になってから始めると損する可能性も高まるので。仮想通貨が良い例でしたよね。メディアで連日放送されたときがピークでした(笑)。ただ、そういうリスクもありますが、面白そうだなと感じたら、まずはやってみてもいいかもしれません。――何事にもトライすることが大事ですよね。

投資はお金がないとできないと思われがちですが、実際には数万円からできます。まずは数万円でもいいのでやってみると、そこで得られる知識や仲間は、お金以上の価値があると思います。そうですね。数万円程度の投資であれば、仮に損失が出たとしてもおそらく数千円です。それで投資の勉強ができたり、投資仲間に出会える可能性が広がるとすれば、十分に価値はあると思います。今日の出会いもまさにそうですよね。出会いがあり、新しい発見もでき、今後の投資のレパートリーも1つ増えました。こういう貴重な出会いを経験できるもの投資をやっててよかったなと思う瞬間です。こちらこそ勉強になりました。ありがとうございました。「LENDEX」の今後の活動にも期待してください!一緒にソーシャルレンディングの魅力を世の中に伝えていきましょう!――皆さん、本日はありがとうございました!

手軽にできる「ソシャレン」から始めよう

3人のプロが話していたように、投資はいつもリスクと隣合わせです。でも少額から始められ、リスクもそこまで高くないソーシャルレンディングは魅力的に感じました。まだ金融商品や業界として発展途上である反面、これから伸びにも期待です。

さらに困っている企業や事業者の役に立てるということなので、広義的な意味では社会貢献にもつながるのでは……? と思いました。実際に僕もトライしてみたいです!

新しい資産形成や投資手法のひとつとして、リスクが気になる人や初心者の方は、まずはソーシャルレンディングから考えてみるのもいいかもしれません。

初心者でもプロに任せれば難しくない!

「LENDEX」は月2万円から少額投資でき、毎月一定額の分配金が受け取れるソーシャルレンディングです。

大手不動産会社と自社査定部門の査定を基にして融資先の物件を担保にするとともに、融資額を担保額の80%までと限定しているため、リスクを抑えた投資が可能なんです。投資期間が最長12ヶ月と決まっているのも、始めやすいポイントのひとつです。

改めてポイントをおさらい

- 月2万円の小口投資からスタートできる

- 投資先案件の大部分に担保を設定できる(全案件に不動産担保を設定。融資金額は最大で不動産評価額の80%まで)

- 利息は毎月分配され、着実にリターンが受け取れる

- 1年以内の短期投資を中心の案件がほとんど

これから投資を始める人も、新たな投資先を探している人も、「LENDEX」のソーシャルレンディングで資産形成を目指してみましょう!

- 【LENDEXについて】

- 株式会社LENDEX(レンデックス)

102-0072

東京都千代田区飯田橋二丁目1番4号 九段セントラルビル

電話番号 : 03-5226-8800

Fax番号 : 03-6256-9033

(土日、祝祭日を除く平日10:00-17:00)お問い合わせ

E-mail : info@lendex.jp貸金業登録番号 : 東京都知事 (1) 第31631号

貸金業協会 : 日本貸金業協会 会員 第005975号

加入指定信用情報機関 : 株式会社日本信用情報機構

貸金業務にかかる指定紛争解決機関 :

日本貸金業協会 貸金業相談・紛争解決センター

〒108-0074 東京都港区高輪3-19-15

03-5739-3861金融商品取引業登録番号 : 関東財務局長 (金商) 第2460号

金融商品取引業協会 : 第二種金融商品取引業協会 会員 第256番

金融商品取引業務にかかる指定紛争解決機関 :

証券・金融商品あっせん相談センター

〒103-0025 東京都中央区日本橋茅場町2-1-13

0120-64-5005